Jeder Zweite fürchtet sich vor Altersarmut. Schon heute sind viele Rentner davon betroffen und nicht erst in 20 Jahren. Doch nur ein Drittel der Millennials sorgt aktiv vor. Was das für den Rest bedeutet.

Jeder fünfte Rentner ist von Altersarmut betroffen

Bislang ging eine Studie der Bertelsmann-Stiftung aus dem Jahre 2017 davon aus. dass in 20 Jahren jeder 5. Rentner von Altersarmut betroffen sein wird.

Doch eine neue Studie aus dem Jahr 2019 kommt zu anderen, dafür noch alarmierenderen Ergebnissen:

Lässt man die Pensionäre, die in der Regel ein überdurchschnittliches Alterseinkommen haben, außen vor, dann sind schon heute viele Rentner von Altersarmut betroffen.

Damit sind Rentner stärker von Altersarmut betroffen als gedacht.

Lange Jahre im Niedriglohnsektor gearbeitet zu haben, zeitigt mittlerweile seine Wirkung.

Zu erwartende Entwicklungen bei der Rente

Und der demografische Wandel schreitet weiter voran:

Immer weniger Jüngere (die Millennials) müssen die Renten der Alten (der Babyboomer) erwirtschaften, die zahlreich in Rente gehen und durch den medizinischen Fortschritt immer älter werden.

Dabei ist das aktuelle Rentenniveau (ca. 48 Prozent) aktuell nur bis 2025 gesichert.

Was danach kommt, darüber zerbricht sich aktuell eine Rentenkommission den Kopf, die Vorschläge für die nächste große Rentenreform über das Jahr 2025 hinaus erarbeiten soll.

- Wird das Rentenniveau weiter abgesenkt?

- Wird die Lebensarbeitszeit weiter angehoben?

- Werden die Rentenbeiträge im Zeitablauf weiter steigen?

All diese Fragen stehen derzeit im Raum und warten auf eine Antwort durch die Politik.

Dabei ist eines klar:

Die Renten der Millennials werden ziemlich sicher nicht ausreichen, um ihren Lebensstandard im Alter zu sichern.

Millennials sind als Wählergruppe zu klein für Wahlgeschenke

Dabei sind Millennials als Wählergruppe zu klein, um alleine Wahlen entscheiden zu können, während dies für die Babyboomer nicht gilt, die in den letzen Jahren immer wieder Wahlgeschenke, wie zum Beispiel die Rente mit 63 oder die Mütterrente, erhalten haben.

Wie gesagt bin ich der Auffassung, dass die Millennials mit Wahlgeschenken dieser Art in Zukunft nicht werden rechnen können.

Vielmehr gilt:

Wer heute nicht vorsorgt, für den ist Altersarmut programmiert.

Bitter, aber wahr.

Inwischen müsste sich auch bei den Millennials herumgesprochen haben, das es nur einen Ausweg aus diesem Dilemma gibt:

Private Altersvorsorge.

Wie Millennials aktuell vorsorgen

Doch eine aktuelle Studie macht deutlich, dass nur rund ein gutes Drittel dieser Altersgruppe regelmäßig etwas zurücklegt.

Der Rest kann oder will sich das offensichtlich nicht leisten.

Statt dessen rufen die Millennials nach dem Staat, der es für sie richten soll.

Doch so funktioniert unsere Demokratie nun mal nicht.

Der Staat macht vor allem Politik für die heutigen Rentner, die so zahlreich sind, dass sie eine ernstznehmende Wählergruppe sind, die Wahlen mitentscheiden kann.

Und die Millennials sind zahlenmäßig zu klein, um hier entsprechendes Gewicht in die Waagschale zu werfen.

Es wird also vermutlich eher nicht helfen, nach dem Staat zu rufen, sondern selbst ist die Frau bzw. der Mann.

Bestehende Vorsorgeprodukte sind kompliziert

Auch heißt es, die bestehenden Altersvorsorgeinstrumente, wie vor allem die Riester-Rente, seinen zu kompliziert, wobei diese Kritik durchaus berechtigt ist.

Die Riester-Rente war vor allem ein Geschäft für die Anbieter dieser Produkte, die mit bis zu 20 Prozent Kosten zu Buche schlagen können.

Hinzu kommt die bereits seit Längerem vorherrschende Niedrigzinskrise, in der man für Spareinlagen und festverzinsliche Wertpapiere kaum mehr Zinsen bekommt.

Und dazu kommt noch die Scheu vieler Bundesbürger – egal ob jung oder alt – vor Aktien.

ETFs als Ausweg aus der Rentenkrise

Einzelne Aktien möchte ich in Geldangelegenheiten unerfahrenen Mitbürgern auch gar nicht empfehlen.

Die sind eher etwas für Investoren mit einem soliden Finanz-Know how, die sich mit betriebswirtschaftlichen Fundamentaldaten auskennen.

Doch in einen marktbreiten Index investieren, dass ist etwas für Jedermann bzw. -frau.

Dabei kann man kaum etwas falsch machen.

Also in ETFs zu investieren.

Passiv in einen Index:

Wie zum Beispiel den MSCI All Country World Index oder den MSCI World Index etc.

Und dafür gibt es auch transparente Produkte, die jeder leicht verstehen und umsetzen kann.

Ein ETF-Sparplan zum Beispiel.

Ein ETF-Sparplan als Lösung gegen drohende Altersarmut

Ein ETF-Sparplan ist in spätestens 15 Minuten auf dem

- Laptop,

- Tablet oder

- Handy

eingerichtet, was den Digital Natives kaum schwerfallen dürfte.

Doch man muss auch die Bereitschaft mitbringen, regelmäßig etwas zurückzulegen.

Und wenn es zunächst 25 EUR pro Monat sind.

Das wäre immerhin ein Anfang.

Und wer hat nicht mindestens 25 EUR pro Monat übrig?

Es gibt sogar Studenten, die das können.

Dann dürfte es auch Millennials, die meist ein geregeltes Einkommen haben, nicht weiter schwer fallen.

Sie müssen einfach erkennen, dass die oft anzutreffende Einstellung, der Staat solle es richten, nicht wirklich zweckdienlich ist.

Statt dessen sollten sie sich den Zinseszinseffekt zu Nutze machen und möglichst früh beginnen, damit dieser seine enorme Wirkung im Zeitablauf über 30, 40 oder 50 Jahre entfalten kann.

Das wäre zumindest klug.

Nichts zu tun und das Problem einfach aufzuschieben, kann auf Dauer keine Lösung sein.

Das müssen auch diejenigen Digital Natives einsehen, die bisher eine private Vorsorge auf die lange Bank schieben bzw. verweigern.

Wo Ihr einen ETF-Sparplan einrichten könnt

Also Millennials, ergreift die Initiative und richtet einen ETF-Sparplan bei einem kostengünstigen Online-Broker ein.

Sowohl bei der Consorsbank als auch bei comdirect kann man einen Sparplan bereits ab 25 EUR pro Monat einrichten.

Und den passenden ETF liefere ich euch gleich mit:

Nehmt als Index zum Beispiel den MSCI All Country World Index.

Der MSCI All Country World Index (ACWI) bietet Zugang zu Aktien aus Industrie- und Schwellenländern weltweit.

Dieser Index umfasst aktuell 2.771 Werte und setzt sich aus 47 Länderindizes zusammen, davon 23 aus entwickelten Märkten und 24 aus Schwellenländern.

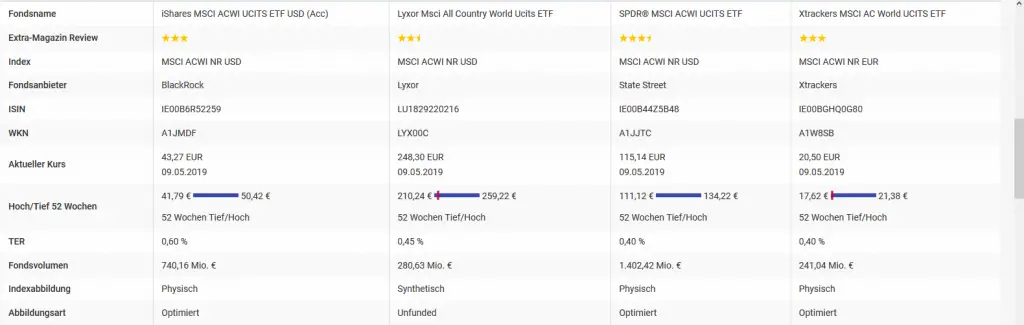

Für diesen werden aktuell laut justetf vom 10.05.2019 4 verschiedene ETFs angeboten:

- iShares MSCI ACWI UCITS ETF (Acc)

- Lyxor MSCI All Country World UCITS ETF Acc (EUR)

- SPDR MSCI ACWI UCITS ETF

- Xtrackers MSCI AC World Index UCITS ETF 1C

Im Vergleich untereinander ergibt sich folgendes Bild:

Der Xtrackers MSCI AC World Index UCITS ETF 1C schneidet hier also am besten ab.

Die Basisdaten zu diesen vier ETFs lauten wie folgt:

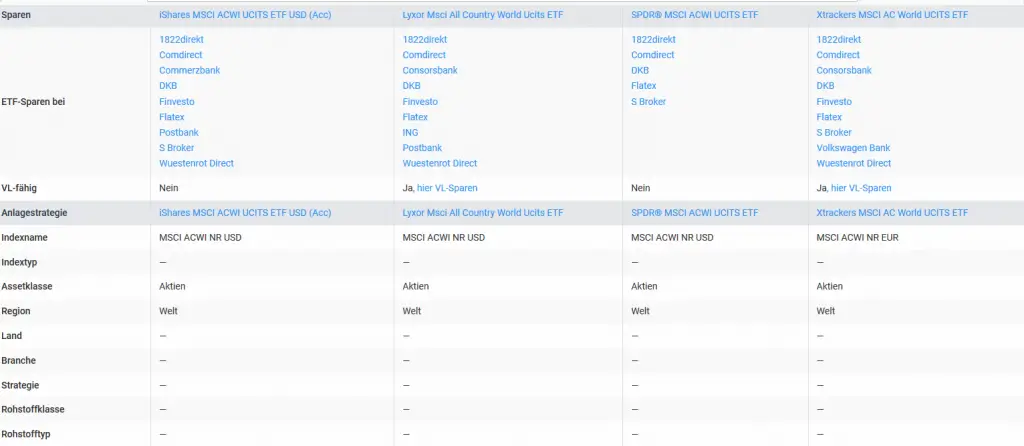

Dabei werden diese verschiedenen ETFs bei folgenden Brokern als Sparplan angeboten und du kannst darüber hinaus ablesen, ob der jeweilige ETF zusätzlich VL-fähig ist (VL = Vermögenswirksame Leistungen):

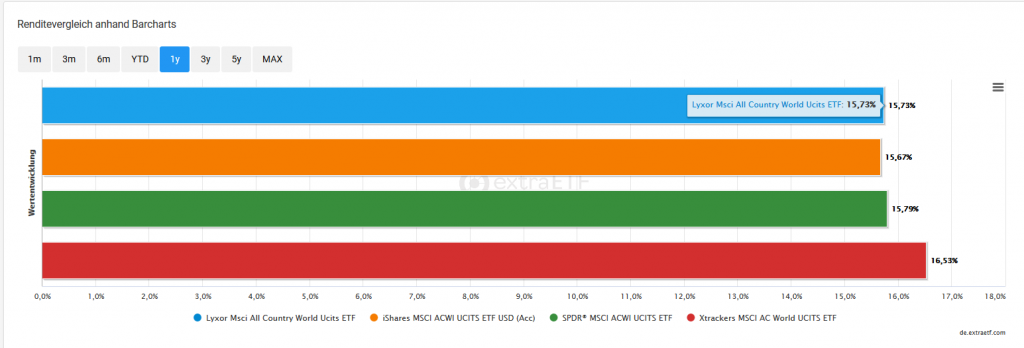

Darüber hinaus ist natürlich interessant, wie hoch die jeweilige Wertentwicklung in den letzten Jahren waren:

Das jeweilige Fondsvolumen als AuM (Assets under Management) findest du hier:

Und im abschließender Vergleich schneidet der Xtrackers MSCI AC World Index UCITS ETF 1C (rot) also besonders gut ab:

Quelle für diese Abbildungen: extraetf

Der Xtrackers MSCI AC World Index UCITS ETF 1C investiert in Aktien mit Fokus Welt.

Dabei werden de Dividendenerträge im Fonds reinvestiert (thesauriert).

Und die Gesamtkostenquote liegt bei 0,40% p.a. und ist besonders kostengünstig im Vergleich zu den anderen ETFs auf den MSCI All Country World Index.

Übrigens wird die Wertentwicklung des Index wird im Fonds durch eine Auswahl der Indexbestandteile nachgebildet (Sampling Verfahren).

Der Xtrackers MSCI AC World Index UCITS ETF 1C hat ein Fondsvolumen von 242 Mio. Euro, ist älter als 5 Jahre und in Irland aufgelegt.

Es gibt 6 ETF Sparplan-Angebot(e) bei Online Brokern für den Xtrackers MSCI AC World Index UCITS ETF 1C, wobei er bei Consorsbank aktuell kostenfrei – das heißt ohne Ordergebühren – bespart werden kann.

Nähere Informationen zu diesem ETF gibt es unter anderem hier.

Fazit: Altersarmut ist kein unabwendbares Schicksal

Altersarmut ist bereits heute ein akutes Problem und wird es für viele zukünftige Rentner sein, die heute nicht privat vorsorgen.

Dann musst du jeden Euro zwei- oder besser dreimal umdrehen, bevor du ihn ausgibst.

Und hast jede Menge freie Zeit, aber kein Geld, um etwas zu unternehmen oder nach einem Spaziergang eine Tasse Kaffee im Cafe zu trinken.

Willst du das?

Wohl eher nicht . . .

Aber wenn du nicht privat vorsorgst, kommt das das möglicherweise auf dich zu.

Doch du hast es in der Hand.

Mit einem Sparplan zum Beispiel auf den Xtrackers MSCI AC World Index UCITS ETF 1C (WKN A1W8SB) kannst du ab 25 EUR pro Monat bequem und flexibel vorsorgen.

Dabei habe ich die Flexibilitätseigenschaften von ETF-Sparplänen bereits an anderer Stelle mehrfach ausführlich skizziert.

Der hier gemachte Vorschlag ist

- plausibel,

- einfach zu verstehen und

- in 15 Minuten umsetzbar, sofern du bereits über ein Wertpapierdepot verfügst.

Wenn du noch kein Depot hast, wird es Zeit, dir eins anzulegen.

Natürlich bei einem Online-Broker, weil es dort i. d. R. kostenfrei ist.

Also, lass den Zinseszinseffekt für dich arbeiten und starte jetzt deinen Sparplan!

Man kann aber auch ganz einfach selbst vorsorgen. Ich bin 24 und investiere selbst seit ca. 3 Jahren in ETFs und mittlerweile aber auch immer mehr in Einzel-Aktien, weil hier die Gebühren DEUTLICH geringer sind. Auf AlleAktien.de gibt es viele langfristigen Analysen und die passenden ETFs sind für mich S&P500 und DAX.

Was denkst du zu Einzel-Aktien vs. ETFs?

Hallo Andreas,

toll, dass du bereits mit 24 Jahren regelmäßig vorsorgst. Damit kannst du als gutes Beispiel vorangehen.

Ich persönlich würde niemals Einzelaktien kaufen, weil mir hier das Risiko einfach zu hoch ist.

Siehe die Beispiele VW (Dieselskandal) oder Deutsche Bank (Missmanagement). Außerdem halte ich Einzelaktien für wesentlich aufwendiger (zeitbedarf für Inforecherche etc.) als ETFs.

Für für mich sind ETFs aufgrund der Risikostreuung optimal.

Willst du eine ähnliche Risikostreuung mit Einzelaktien nachbilden, entstehen sehr hohe Gebühren. Deshalb finde ich dein Argument „Einzelaktien sind billiger in der Anschaffung“ eigentlich nicht zutreffend.

Und in den DAX würde ich wegen des Home Bias auch nicht investieren, sondern eher in den MSCI World Index und in den MSCI Emerging Markets Index.

Hast du dich schon einmal mit Faktor Investing befasst? Wenn nicht, dann lies doch einmal meinen aktuellen Blogartikel.

Weiterhin viel Erfolg und gutes Gelingen!

Herzliche Grüße

Jürgen